経営フォーラム2025 第7分科会「私たちが望む良い経営環境とは?中同協『政策提言・要望』から考える」レジュメ

- 開催日時:

- 2025/10/07(火)

- 会場:

- リーガロイヤルホテル広島

- 人数:

- 21名

- 報告者:

- 中小企業家同友会全国協議会 事務局長 池田 泰秋 氏

中同協「政策提言・要望」は何が実現し、何を実現しようとしているのか毎年、政府や各政党に提出している中同協「政策提言・要望」。この機会に具体的な中身を理解すると共に、中小企業が自助努力のもと、健全に発展すべき経営環境の阻害要因は何かを考え、自社の経営課題を考え、経営環境改善の方向性について学びます。

第1部 立ち位置と情勢

1.重要なこと

①.立ち位置を把握し、ありたい姿・未来を描く

情勢・展望・地域・経済・社会・企業の把握、歴史を知り現状の立ち位置をしっかり認識することが役員の役割で最も重要な役割の一つ→インプットだけでなくアウトプットを

②.立ち位置を把握・認識したらありたい姿・ビジョンとのギャップを感じ取ることが重要

問題:ありたい姿や現状とのギャップや起きている現象(形容詞の表現)

課題:問題を解決するために、個人・組織が主体的に解決するためのテーマ・仕事(動詞の表現)

結果:最終的な状況、状態のこと。良し悪し関係なく。

成果:最終的な状況、状態のうち、良かった側面・結果

悪果:最終的な状況、状態のうち、悪かった側面・結果

教訓:悪い結果を次に生かすこと、伝えること。失敗から学ぶこと

③.日々の活動の総括→次年度への方針化→成果・教訓 ひいては運動として展開

日々の行事・会議を、活動として展開し、その活動を総括する。そして次の活動や次年度の課題として方針化する。その積み重ねで成果や教訓が生まれて、それをまた総括し、活動を展開していく。それを運動として広めていくことが重要

④.新しい歴史の創造する企業経営と同友会運動の創造的発展を目指す

真の人間尊重の社会をつくり新しい歴史を創造するという新しいステージの同友会運動を推進することが役員の最も重要な役割ということを正確に認識すること。

そのためには社会課題、地域課題、経営課題を明確にし解決にむけて、企業経営と同友会運動を創造的発展させることが役員としての役割。

⑤2100年の姿・ありたい未来へ~見える未来・見えない未来・ありたい未来

2.同友会運動の立ち位置

①労使見解50年―人を生かす経営で21世紀型企業づくり

2024年宮城総会

「創ろう豊かな未来を、育てよう21世紀型企業を~同友会運動の新しいステージへ」

2025年神奈川総会

「真の人間尊重の社会をつくり新しい歴史を創造しよう」

②同友会運動の新しいステージ

※同友会運動の新しいステージの定義として、狭義の意味合いとしては、「同友会運動の有機的展開による立ち位置の変化と可能性」のことであり、広義の意味合いは「真の人間尊重の社会をつくり新しい歴史を創造すること」としています。

③経営指針の確立運動

経営指針の「確立」とは、①経営指針(理念、ビジョン、方針・計画)を社員と共に成文化し、見直し改善されていること。②社員全員の共通目的として全社的に実践され、継続的に改善されていること。③お客様や取引先など外部からの評価を受け、企業が継続・発展し、企業の魅力が発信されていること。④この状態が確固たるものとなっていることであり、企業変革支援プログラム成熟度レベル4「管理されている状態」以上に相当し、PDCAが回っていること。

3.3つの未来

見える未来(予測できる未来)

①日本の人口減少 世界での人口爆発

②地球環境問題 気候変動と頻発する異常気象・災害

・エネルギー問題

③第四次産業革命、スマートフォン経済、シェアリングエコノミー、DX、キャッシュレス

・5G→6G

④ネット市場、海外市場の増加

・海外から見た日本

⑤ダイバーシティー、AIによる労働への影響、テレワーク

→適応と緩和 戦略的思考の必要性 経営者の決断 SWOT分析

見えない未来(予測しても変わるので、最善と最悪を想定しないといけないもの)

①日本や世界の経済成長、情勢

②為替や株価、景気・不景気

③市場動向

・世界のエネルギー高・電力不足、世界各国のインフレ(急激な物価上昇)、

・グリーンフレーション (グリーン+インフレーション)

・アメリカ・中国の景気後退懸念

④制度・法律・税制の変更・厳格化・緩和など

・中小企業再編論 インボイス問題、最賃問題、金融問題

→対応と対策 シミュレーションを

ありたい未来・姿

・会社:10年ビジョン 見える化

・経営者・社員:ありたい姿

・地域:地域課題を経営課題に

・日本:日本のありたい未来 中小企業・地域・人が輝く未来

・世界:持続可能な開発目標(SDGs)

→どんな会社・地域・人でありたいのか 夢

自社や業界、仕事での見える未来・見えない未来・ありたい未来を考える

第2部 政策要望提言

1.中小企業憲章を国会決議とし、憲章の理念と内容を実現し制度化を

要望事項は「憲章の重視と活用」

○憲章をさらに重視するという側面

①憲章の国会決議、②中小企業白書や施策利用、ガイドブックへの登載、③憲章の周知・広報のための「中小企業の日」「中小企業魅力発信月間」の取り組みを提言している。

○憲章の活用という点

憲章を実現するための関係組織の整備

①省庁横断型組織の設置、②中小企業担当大臣の設置、③中小企業庁の省への昇格を提言

実現状況

○中小企業憲章の周知広報キャンペーンを展開すること。そのためにも「中小企業の日」や魅力発信月間を盛り上げ周知すること。取り組みを支援する自治体や中小企業団体を支援すること

△ 中小企業のメンバーを多く含み、省庁横断的機能を発揮する会議体の設置

×中小企業憲章の国会決議

×中小企業担当大臣の設置、中小企業庁の省への昇格

×中小企業白書、中小企業施策利用ガイドブックに憲章に関する項目を設ける

―中小企業憲章の理念と施策の関係を示し、理解を深める

―中小企業憲章に基づく中小企業施策を行うこと

○背景に中小企業淘汰論、再編論に異論、中小企業の社会的地位向上を

(1) 中小企業淘汰論

・経済の効率化・生産性向上の観点から、競争力の低い中小企業は市場から退出すべきという論点。

・新陳代謝を促し、資源の再配分を行うことで経済全体の成長を目指す。

論点・背景

・高齢化・人口減少で市場縮小 → 小規模・低収益事業の存続が難しい。

・技術革新やグローバル競争で、規模や資本力がない企業は競争力を維持しにくい。

・政策としては、事業承継問題や廃業支援、破綻リスク管理などが焦点になる。

メリット:資源配分の効率化、経済全体の生産性向上。

デメリット:雇用喪失、地域経済の空洞化、社会的コスト増。

(2) 中小企業再編論

・淘汰一辺倒ではなく、企業同士の統合・事業承継・連携による生き残りを重視する論点。

・規模や経営資源を集約することで競争力を高める。

論点・背景

・同業種間の統合やM&Aによる効率化。

・事業承継問題 → 後継者不在の中小企業は廃業リスクが高い → 再編で事業継続を図る。

・協業や地域ネットワーク活用で中小企業の競争力を補完。

メリット:競争力強化、持続可能な事業運営、雇用維持。

デメリット:統合コスト、文化・経営方針の衝突、地域独自性の喪失。

(3) 中小企業地位向上論(価値・役割の強化)

・中小企業の社会的・経済的地位を向上させることにより、淘汰圧力に抗しつつ成長を促す。政策支援・金融支援・ブランド化などによる価値向上。

論点・背景

・中小企業は雇用の大部分を担う → 地域経済の安定化に不可欠。

・技術力・ニッチ市場・地域資源活用など、独自価値を評価する政策。

・規模ではなく付加価値・革新性を基準に支援。

メリット:地域経済の維持、雇用確保、社会的価値創造。

デメリット:非効率企業の温存リスク、過剰保護による競争力低下。

2.公平、公正な市場のルールを確立し、中小企業の価格転嫁が進むよう健全な競争環境の醸成を

①公平・公正な取引環境づくり

・現金即時払い(手形・ファクタリングの仕組み改革)

・価格転嫁(原材料・労務費・官公需)・価格交渉促進月間

・インボイス制度関係

・官公需の入札基準変更

・中小企業のキャッシュレス化

②法やルールの整備

・独禁法:厳格運用、下請二法:適用対象・振興基準運用

・独禁法・下請法ガイドラインの周知徹底と運用

・パートナーシップ構築宣言の実効性確保

・3倍額損害賠償制度

・大規模小売業告示強化、適正取引推進ガイドライン周知

・経済連携協定締結時の配慮

③組織の整備 ・公取委:機能強化(権限・人員)

・下請かけこみ寺の機能強化

・匿名告発窓口

実現状況

○価格転嫁(原材料費、労務費、官公需における価格転嫁)

○独禁法・下請法の運用強化、ガイドラインの周知徹底及び運用

○大規模小売業告示の周知、大規模小売業による優越的地位の濫用防止

○公取委の機能強化(権限・人員)

○匿名告発窓口の設置

○中小企業のキャッシュレス化支援

△下請代金の支払手段改革(1 カ月以内の現金払い)

△インボイス制度に伴う取引停止の防止

△パートナーシップ構築宣言の実効性確保

△適正取引推進ガイドラインの周知

△下請かけこみ寺の機能強化

×価格交渉促進月間の通年実施

×3倍額損害賠償制度

-経済連携協定締結時の配慮

背景として

(1) 制度・法規制面の問題

①法律・規制の不十分さ

下請法や独占禁止法があるが、中小企業保護や価格転嫁の実効性が限定的。

②運用・執行の難しさ

違反があっても調査や指導に時間がかかり、迅速な対応が難しい。

③ガイドライン不足

価格転嫁や取引条件に関する明確な指針が中小企業に届きにくい。

(2) 企業間の力関係・経済構造の問題

①大企業優位の構造…大手企業の影響力が強く、中小企業は価格交渉力が弱い。

②下請け依存リスク…特定取引先への依存度が高く、不利な条件でも受けざるを得ない。

③価格転嫁の困難…原材料費や物流費上昇分を下請企業が価格に反映できない場合が多い。

(3) 情報・透明性の問題

①取引条件の不透明さ…契約内容や価格決定プロセスが明確でない場合が多い。

②市場情報不足…中小企業が相場情報や交渉データを十分に得られず、対抗策が立てにくい。

③監視・報告メカニズムの弱さ…不公正取引の早期発見や是正の仕組みが不十分。

(4)下請法運用状況

2024年度は、親事業者5.5万者、当該事業者と取引を行う下請事業者24万者に対して調査を実施。その結果、親事業者に対する調査において、下請法違反の恐れのある5,801者に対して、是正等を求める注意喚起文書を発出しています。実に親事業者の約10.5%が、下請法違反の恐れがある取引をしていることが分かります。違反行為・改善報告の内訳としては、支払遅延が189件、下請代金減額139件、買いたたき106件など悪質な違反も見られます

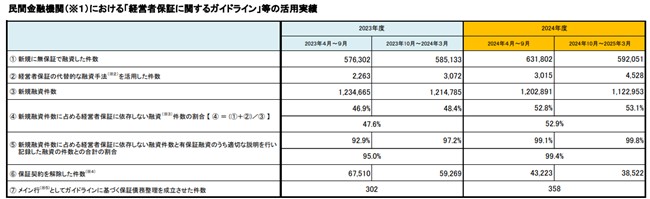

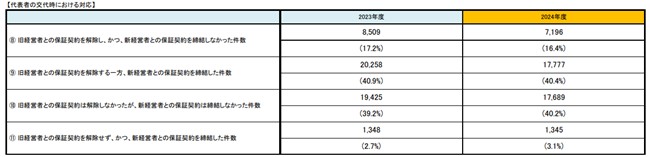

3.経営者保証ありから経営者保証なしへ、中小企業金融のパラダイムシフトを

○経営者保証改革プログラムの浸透・定着に向けた取り組み

△伴走支援型の「育てる金融」をより強力に推進すること(×専用当座貸越(伴走支援型融資)制度の周知徹底)

△金融仲介機能のベンチマークの円滑な運用(○公開、×法制化)

△信用保証協会の機能強化

経営者保証は中小企業の挑戦を抑制し、金融慣行は成長資金の供給を制約するという構図が大きな問題点です。政策や制度の改善により、個人リスクと事業リスクを分離した柔軟な金融環境の整備は求められている。

① 制度・制度運用の理解不足→ 経営者や金融機関が新制度を十分に把握していない

② 金融機関の実務負担・意欲不足→ 伴走支援型融資や保証なし融資の普及を妨げる

③ 透明性と法制化のギャップ→ ベンチマーク公開は進むが、義務化されていないため運用差が生じる

④ 信用保証制度の利用制約→ 経営者保証なし融資に対応する仕組みはまだ不十分

「民間金融機関」とは、主要行等9行、その他銀行23行、地域銀行98行、信用金庫255金庫(信金中央金庫を含む)、信用組合144組合(全国信用協同組合連合会を含む)の合計529機関。

4.労働環境改善と多様な人材が活躍する就労環境の拡充のために

①働き方の多様性(労働環境整備)、②働く人の多様性(女性、障害者雇用、外国人労働者)、

③最賃、④年収の壁対策・社会保険料負担軽減

実現状況

○省力化投資支援

△年収の壁対策

△最賃引き上げに伴う支援

△業界ごとの労働時間縮減支援

△育休・介護休業の推進、企業への支援

△障害者雇用への支援

×厚生年金適用拡大の見直し

×標準報酬の対象から通勤手当、在宅手当を除外

×協会けんぽへの国庫補助率引き上げ

×外国人労働者の年金脱退一時金月数上限引き上げ

×政府による身元保証に関するガイドラインの策定

背景として問題点の整理

① 制度・施策が部分的で不十分

・年収の壁対策や育休・介護休業支援などは存在するが、制度活用が限定的。

・業界別の労働時間短縮支援も効果が不均一。

② 負担軽減策や支援が未整備

・最賃引き上げや厚生年金適用拡大に伴う企業負担軽減策が不十分。

・社会保険料軽減(標準報酬の除外、国庫補助引き上げ)が実現していない。

③ 多様な人材の活躍環境が不十分

・障害者雇用支援はあるが実雇用にはつながりにくい。

・外国人労働者の年金・身元保証など制度的支援が不足。

④ 政策実現の遅れ・ガイドライン不足

・外国人雇用や柔軟な手当・休暇制度などに関する政府指針が未整備。

・企業や働き手が活用しやすい環境整備が遅れている。

2025年(令和7年)7月

就業者数は6850万人(54.8%) 正規職員・従業員3720万人(29.7%) 人口 1億2500万人

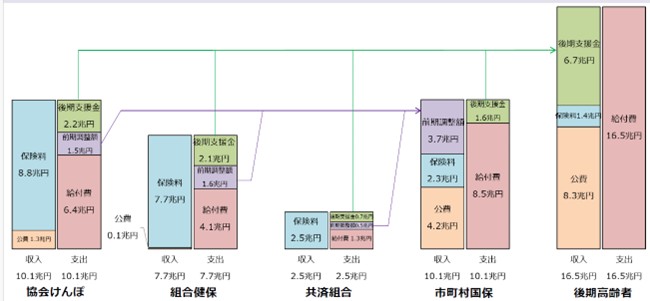

協会けんぽ 36%が黒字 組合健保 53.2%が黒字

5.中小企業・小規模企業の継続・発展のための公正な税制を

①税制全般(年収の壁対策、物価スライド税制、租特の見直し、防衛増税への反対)

②消費税(インボイス制度廃止、課税義務の判定基準)

③事業承継税制

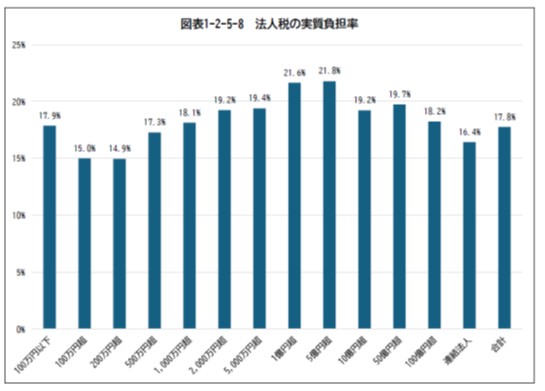

④法人税(実質的負担率の是正、役員報酬の損金算入、賃上げ促進税制)

⑤所得税、⑥地方税制、⑦納税環境整備

○欠損金の繰越控除制度の限度額の維持

○外形標準課税は適用拡大を行わないこと

△「年収の壁」の見直し

×防衛増税の見直し(一部見送り)

×大企業・高額所得者への重点課税

×租特の抜本的な見直し

×インボイス制度廃止

×輸出戻し税の見直し

×コロナによる影響を受けた事業者への消費税減免

×個人住民税の累進課税化

×償却資産税に係る制度変更

×納税者権利憲章の制定

×申告書等の控えへの日付印押捺の継続

-賃上げ促進の改正(検討中)

背景として全体像

・ 政策の方向性が「財源確保優先」になり、中小企業の持続・成長を支える視点が弱い

・ 制度改正の多くが事務負担増・コスト増をもたらし、景気や賃上げ促進と逆行

・ 納税者の権利・利便性確保よりも徴収強化が優先されている

・ 中小企業にとって、税制は事業継続と発展の基盤であり、公平性・予見可能性・簡素性が不可欠である。

・ 負担増・優遇縮小・事務負担増の三重苦を避けるため、現行制度の改善と中小企業特性に即した税制設計が急務。

中小企業・小規模企業の継続・発展のための公正な税制に関する課題整理

税制全般

①負担増の懸念:防衛増税が進められ、中小企業や個人経営者の税負担増が避けられない状況。

②労働力活用の阻害:「年収の壁」見直しが進まず、パート・短時間労働者の労働時間拡大に支障。

③優遇措置の縮小懸念:租税特別措置の抜本見直しにより、中小企業向けの優遇制度が縮小する可能性。

④納税者権利保護の遅れ:納税者権利憲章が未制定で、税務対応時の権利保障が不十分。

⑤事務効率低下:申告書控えの日付印押捺廃止により、提出証明が難しくなる懸念。

消費税

①インボイス制度:免税事業者への大幅な事務負担増とコスト増。制度廃止の進展なし。

②輸出戻し税の見直し:輸出関連企業への負担増リスク。

2025年度の予算では、消費税の税収は約43兆円と見込まれています。そのうち、約12兆円が輸出還付金として企業に戻されるとされています。(国会の質問で立憲民主党の福田昭夫議員)

③減免措置の未実施:コロナ禍で影響を受けた事業者への消費税減免措置が講じられていない。

④消費税は付加価値税か

売上 100万円(課税) →消費税10万円

├─ 仕入 30万円(課税) → 控除 3万円 インボイスある仕入れ そのほか現在80%控除

├─ 給与 50万円(非課税)→ 控除なし

└─ 利益 20万円(課税対象ではない) 消費税7万円

法人税・事業承継税制

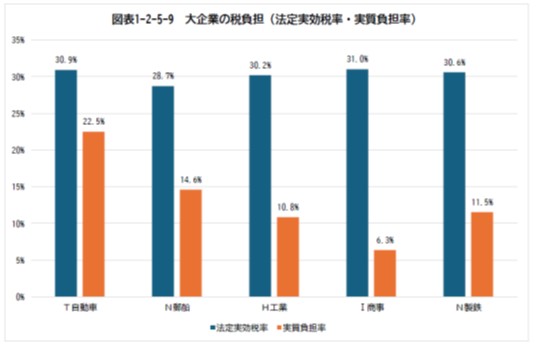

①税負担格差:大企業と中小企業の実質的負担率格差が是正されていない。

②役員報酬の損金算入制限:人材確保や事業承継時の障害となる可能性。

③賃上げ促進税制:改正検討中だが、中小企業では活用条件が厳しく実効性に疑問。

④事業承継税制―株式の時価評価→額面評価を提言 猶予→10年で免除を提言

世界主要国の相続税制度比較

🇯🇵 日本 税率:10%~55%(累進課税)

基礎控除:3,000万円+法定相続人×600万円

特徴:高い税率と厳しい申告義務があり、相続税対策が重要視されています。

🇺🇸 アメリカ 税率:最大40%

基礎控除:約1,200万ドル(2025年時点) ×146円 17億6000万円

特徴:州によっては相続税が課されない場合もありますが、連邦税が高額です。

🇬🇧 イギリス 税率:40%(基礎控除超過分)

基礎控除:325,000ポンド(配偶者への相続で倍増)×200円 6500万円

特徴:配偶者間の相続は非課税で、特定の慈善団体への寄付で控除が受けられます。

🇩🇪 ドイツ 税率:7%~50%(相続人との関係により異なる)

基礎控除:最大500,000ユーロ(配偶者の場合) 8680万円 177円

特徴:相続人の関係性によって税率が変動し、配偶者や子供には優遇措置があります。

🇫🇷 フランス 税率:5%~60%(相続人との関係により異なる)

基礎控除:100,000ユーロ(子供への相続) 1770万円 177円

特徴:相続人の関係性によって税率が大きく変動し、特に遠い親戚や第三者への相続は高税率となります。

🇨🇦 カナダ 相続税:なし

特徴:相続税はありませんが、遺産の評価額に基づいてキャピタルゲイン税が課される場合があります。

🇦🇺 オーストラリア 相続税:なし

特徴:相続税は廃止されていますが、遺産の評価額に基づいてキャピタルゲイン税が課される場合があります。

所得税・地方税

①設備投資抑制の恐れ:償却資産税の制度変更が投資意欲を阻害する可能性。

②外形標準課税の適用拡大阻止:赤字企業への課税強化は事業継続に悪影響。

納税環境

①手続き利便性の遅れ:電子申告や事務簡素化の取り組みが十分でない。

②制度維持への不安:欠損金繰越控除制度は現行維持だが、将来的な縮小懸念が残る。

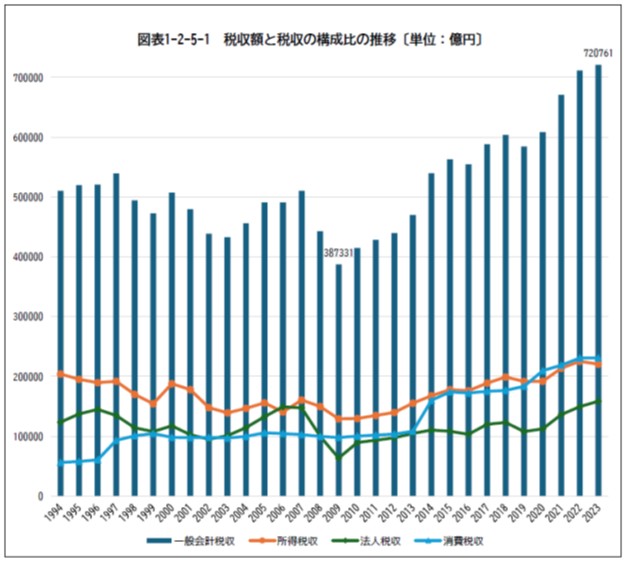

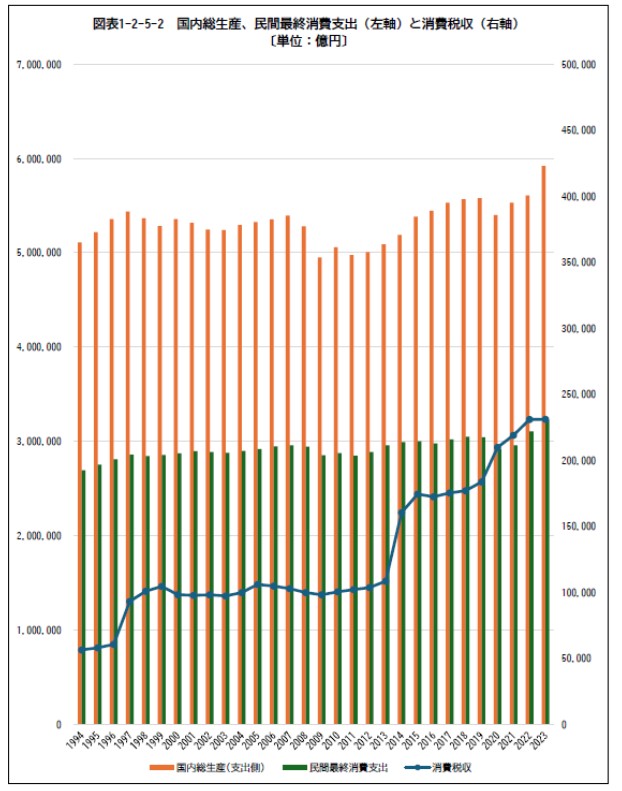

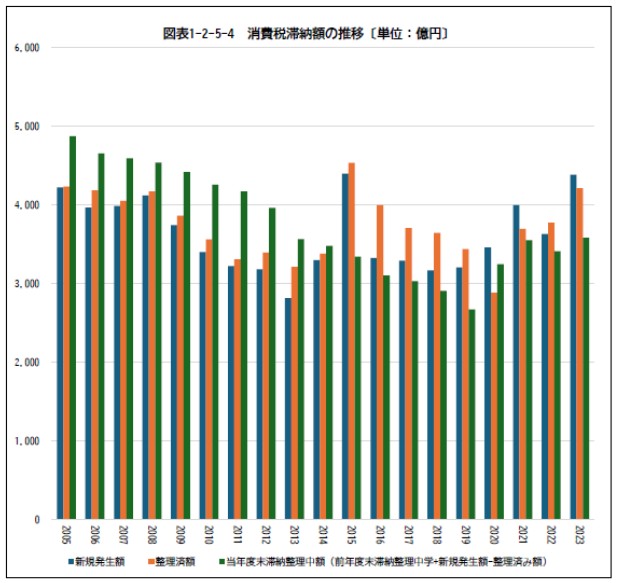

新規発生滞納額など、滞納額全体はピーク時(1992 年度)からみると4 割程度であるが、2023 年度は新規発生滞納額(7,997 億円)の5 割以上を消費税滞納が占めており、事業者にとっては厳しい環境が続いている様子が見て取れる。

湖東京至(2024)は、国税庁「統計年報」を基に還付金の合計額を7 兆937 億円と試算する。また同稿においては消費税還付が国や地方自治体の税収を減少させており、輸出還付金がなければ消費税収入(国税)は30 兆円を超えるとも試算している。なおこの点については、前述のインボイス制度により正確な税額が把握できるようになったという点も重要であろう。

(出所)国税庁「会社標本調査」(令和4 年度分)を基に、富岡幸雄「税金を払わない大企業リストの公表 ―法人税制改革の方向を誤るな―」『商学論纂』(中央大学商学研究会)56 巻3-4 号、

2014 年、277-326 頁、富岡幸雄『税金を払わない巨大企業(文春新書)』文藝春秋、2014 年9

月、内山昭『財政とは何か』税務経理協会、2014 年7 月、109-113 頁を参考として筆者が作

成した。なお所得税額控除・外国税額控除を含む。

(出所) EDINET より、各社の2024 年3 月期の有価証券報告書を基に筆者が作成。

6.中小企業を取り巻く採用と教育環境の重視

①中小企業と教育、②教育費負担・奨学金、③就職・就労支援、④リカレント教育・リスキリング教育の4点から提言を行っている。

○職場体験・インターンシップの実施(△中小企業の参画)

○コミュニティ・スクールの推進

○アントレプレナーシップ教育の推進

○奨学金制度拡充

△ 教育無償化

- 指導要領への中小企業の役割の明記

中小企業と教育

問題点

・ 学習指導要領改訂で「社会に開かれた教育課程」が掲げられたが、中小企業の教育現場での活用・関与が十分でない。

・ 中小企業での職場体験や経営者授業などが地域差・学校差によって実施状況が不均一。

・ 次期学習指導要領改訂でも、中小企業のキャリア教育上の重要性が十分に明記される保証がない。

・ コミュニティ・スクールの普及が地域間でばらつき、制度活用が不十分。

・ 起業家教育は高専等に限られ、小中高や大学まで広がっていない。

・ 中小企業の経済的・社会的意義が教育課程で体系的に教えられていない。

・ 教員の企業現場体験や副読本の整備などが制度的に整っていない。

教育費負担の軽減・無償化

問題点

・ 大学授業料の高騰で家計負担が増大、奨学金依存率が高い(大学生の約5割が利用)。

・ 給付型奨学金制度は2020年に開始されたが、対象・金額とも不十分。

・ 高等教育費負担が少子化の一因になっている。

・ OECD諸国と比較して日本の高等教育への公的支出が最低水準。

・ 卒業後も奨学金返済負担が重く、特に有利子奨学金の負担軽減策が不足。

・ 政府の大学向け10兆円ファンドはあるが、奨学金支援ファンドは未整備。

・ 自治体や企業の独自奨学金への国の後押し不足。

中小企業や自治体の採用支援

問題点

・ 中小企業は日本の企業99.7%を占め、雇用の7割を担うが、若者の採用難が深刻。

・ 就職先としての中小企業イメージが依然低く、魅力発信や情報発信体制が不十分。

・ 若者への接点づくり(説明会、マッチング機会)や広報の支援が不足。

・ 省庁間(厚労省・文科省・経産省)の連携不足により施策が縦割り。

若年就労支援

問題点

・ 若年無業者(15〜34歳)が59万人(2023年平均)と依然多く、増加傾向。

・ 職業訓練・失業給付などセーフティーネットが十分でない。

・ 新卒3年以内離職率が高く(高卒36%、大卒32%)、定着支援が弱い。

・ 高校での就職指導が本人適性や希望を反映できておらず、ミスマッチによる離職が発生。

・ 進路未定者への就職支援体制が不十分。

就職活動ルール

問題点

・ 政府主導の就活ルールに中小企業の声が十分反映されていない。

・ 採用広報・求人情報公開の時期制限(現行:3/1広報開始、4/1ハローワーク公開)が中小企業に不利。

・ 企業・学生・大学の三者協議の場が十分に整備されていない。

・ 制度はあるが実効性確保の仕組み(指導・監視)が弱い。

リカレント教育・リスキリング

問題点

・ 社会人の学び直しやスキル習得支援は注目されているが、中小企業向け制度周知不足。

・ 支援対象が専門人材育成に偏り、現場人材のスキルアップやDX人材育成が不十分。

・ 働く側だけでなく事業者側への理解・支援制度が弱い。

・ 生産性向上・人手不足対策に直結するにもかかわらず、政策優先度が低い。

キャリア教育

文部科学省・国立教育政策研究所の調査によると、公立中学校2 年生における職場体験の実施状

況は9,268( 校中2,661( 校であり、全体の76.2%となった160。令和4 年度の22.1%から大きく増加し、新型コロナウイルス感染症の拡大前の水準近くまで回復したものといえる(2019 年度の中学2 年生の実施率は88.0%161)。

次に公立高等学校における高等学校インターンシップの実施率をみる。同調査によると2023 年度の実施率は2022 年度から7 ポイント近く下がって73.1%となった(コロナ禍前は85.0%)。また、政令指定都市のうちでは千葉市・岡山市・北九州市・熊本市の4 市が完全実施(実施率100%)であった。

大学における実施率をみる。文部科学省の2021 年度の調査によると、単位認定されるインターンシップ(全国で489 校・全体の60.9%が実施)に参加した学生数はのべ数で50,899 人であり、学生全体の1.7%であった。マイナビの調査によると、2024 年10 月時点で2026 年卒業予定の学生(26 卒)の85.6%がインターンシップ・仕事体験に参加しており、これは25 卒の参加率(89.5%)に迫る勢いである。もちろん、早期に就活情報サイトに登録を行っているような比較的意識の高い学生を対象とした調査ではあるが、8 割近くの学生がインターンシップ等に参加している状況。

奨学金

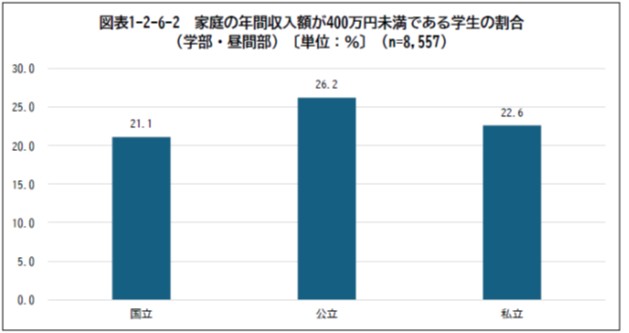

日本学生支援機構が実施した「令和4 年度学生生活調査」によれば、大学生の半数以上(55.0%)

が何らかの奨学金を受給している。奨学金の採用を申請したものの不採用になった学生や、希望していたものの申請しなかった・できなかった学生を含めれば奨学金を必要とする学生はさらに多い同調査から家庭の年間収入額が400 万円未満である学生の割合をみると、図のようになる。日本学生支援機構の給付型奨学金(返済扶養)を受けられる年収の目安は、Ⅰ区分で約270 万円未満(住民税非課税世帯)、Ⅱ区分で約300 万円未満、Ⅲ区分で約380 万円未満であるため165、奨学金給付水準内にある世帯の学生は、給付型だけでも全体の約5 人に1 人という状況である。また大学で学ぶことに経済的な不安を感じている学生は、全校種の平均で22.7%にのぼる。

例えば、地方公共団体による奨学金返還支援制度が拡充されているほか、日本学生支援機構の企

業の奨学金返還支援(代理返還)制度170を利用する企業は、2024 年5 月時点で2,023 社にのぼっている。

7.公共事業の中小企業発注の拡充と公正な競争の促進を

①公共事業における適正価格の遵守、②中小企業の受注機会の確保

△官公需における価格転嫁

△労務単価の見直し協議

△適切な予定価格の作成

△公共工事設計労務単価の引き上げ

△中小企業の受注機会の確保(入札評価等)

×発注内容による配慮事項の策定

-適正価格発注の確保

(1)公平・公正な競争環境の未整備

・ 公共事業で行き過ぎたコスト削減が行われ、ダンピング入札や低入札が横行している。

・ 独占禁止法の「不当廉売」条項を活用した厳正な対応が不十分。

・ 地方自治体の最低制限価格が低く、品質・雇用・技術維持に支障。

多くの自治体で、予定価格の 70%〜90%前後 を基準として最低制限価格を設定している

予定価格の92% を最低制限価格とする方式(苫小牧市)

・ 広島では制度基準(低入札調査基準価格の下限)が82%で、予定価格の約18%差があっても制度上許容されていたケースがあった、ということを意味しており、このような水準は「かなり低め」の入札に近い。広島ではこの基準を85%に引き上げようとしている。

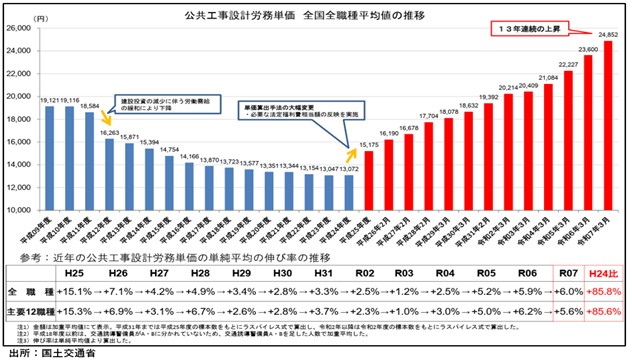

・ 公共工事設計労務単価が実勢価格に追いついていない。

全国全職種平均単価は24,852円となりますが、必要経費として法定福利費、安全管理費等があり、労務単価が24,852円の場合には、事業主が労働者一人の雇用に必要な経費は、35,041円(141%)になります。

(2)技能者・労働環境への配慮不足

・ 公共工事従事者の最低賃金を保障する法制度(公契約法、公契約条例)が整備されていない。

・ 技能者・技術者不足の中で、予定価格が市場価格依存のため、適正な賃金や法定福利費を反映できていない。

・ 契約後の労務単価の見直しや価格転嫁の仕組みがなく、資材高騰分を中小企業が負担している。

・ 国レベルでの「公契約法」が未制定で、自治体の「公契約条例」も広がっていないため、公共工事従事者の労働条件を守る最低基準が欠落し、低入札・人材流出・地域格差を招いているという構図。広島では2019年庄原市のみか?

(3)発注機会の格差

・ 中小企業への発注率が低く、受注機会が限られている。

・ 分離分割発注やランク制の遵守が不十分で、大企業との競争に中小企業が不利。

・ 地方工事でも地域企業より大手企業優先の入札が進んでいる。

(4)入札格付基準の企業規模偏重

・ 入札基準(等級)の評価項目が「売上高」「自己資本額」に偏重しており、全体の約80%を占める。

・ 年間売上200億円以上、資本金10億円以上でないとA・Bランク獲得が困難。

・ 優れた技術や経営力を持つ中小企業が、3,000万円超の案件に参加できない不公平が発生。

(5)総合評価制度の地域性・社会性軽視

①エネルギー問題(エネルギーシフト・エネルギー自給率、関連制度の拡充など)

②循環型社会・廃棄物処理(リサイクルなど)、③環境保全・生物多様性について提言。

特にエネルギーシフトについては重点的に提言をしているところである。

8.持続可能で循環型経済社会の形成とSDGs・エネルギーシフトの実践を

①エネルギー問題(エネルギーシフト・エネルギー自給率、関連制度の拡充など)

②循環型社会・廃棄物処理(リサイクルなど)、③環境保全・生物多様性について提言。

特にエネルギーシフトについては重点的に提言をしているところである。

○BCP 策定支援

○水素社会の推進

○廃棄物処理に関する国際協力

△エネルギーシフトの推進

△エネルギー自給率の改善

△計画や戦略への中小企業の位置づけ

△環境マネジメントシステムの取得支援

△SDGs に取り組む中小企業の取り組み支援

△省エネ改修への補助

×再エネ・エネルギーシフトの担い手育成

×総括原価方式の廃止、周波数統一

(1)エネルギーシフト・持続可能な経済社会の創造

国の政策・計画の課題

・ エネルギー自給率向上の目標が後退傾向にあり、再生可能エネルギー比率の野心的目標設定が不十分。

・ 原子力政策の方向性が不明瞭(「最大限活用」との方針が慎重論と対立)。

・ 中小企業や地域が計画に位置づけられていない場合がある。

中小企業・地域の課題

・ 小規模分散型発電やコージェネレーション導入の支援不足。

・ DX・GX・健康経営等の脱炭素対応におけるコスト負担やサプライチェーン対応の課題。

・ 環境マネジメントシステム(EMS)やBCP策定への支援不足。

人材育成・社会基盤の課題

(2)エネルギー問題の解決

原子力・廃棄物処理の課題

・ 安全性・放射性廃棄物最終処理の未解決問題。

・ 最大限活用・新増設方針に対する慎重な議論が不足。

再生可能エネルギーの課題

・ 熱利用やコージェネレーションの普及が進んでいない。

・ 規制や許認可条件が過剰で、中小企業参入や地域導入を阻害。

・ FIT制度終了後の家庭・中小企業向け支援や情報提供の不足。

電力市場・料金の課題

・ 発送電分離が十分に機能していない。

・ 電力料金の総括原価方式の廃止や周波数統一が進んでいない。

新エネルギー・水素・アンモニア利用の課題

・ 国内生産・サプライチェーンの整備不足。

・ 中小企業参入への支援不足。

(3)循環型社会・リサイクル・廃棄物処理

リサイクル関連

・ 中小企業に過重な負担がかかる場合がある。

・ 廃棄物の適正処理や長寿命化、製品設計への誘導不足。

・ 広域リサイクルシステムの整備不足。

・ 焼却施設における熱利用やバイオマス活用の潜在力が十分に活かされていない。

(4)フードロス・生物多様性

・ フードロス削減や未利用資源の活用に向けた支援が不十分。

・ 生物多様性への中小企業・地域の取り組み事例の周知・支援が不足。

(5)食料安全保障・農業支援

・ 国内食料自給率向上の遅れ。

・ 農業・酪農・畜産分野の規模拡大や連携支援の不足。

・ フードロスの飼料・堆肥活用(エコフィード等)推進の課題。

(6)土地・空き家対策、都市計画

- 外国籍による土地買占めや重要地域の保全策の不十分。

- 空き家の解体促進や中古住宅市場整備が不十分。

- 自動車優先の都市計画や道路施策が再検討されておらず、EV・電動キックスケーター利用促進の支援不足。

9.中小企業が地域で新しい仕事をつくりだすための支援の抜本的強化

①新たな市場・需要創出のための取り組み、②スタートアップ政策、③中小企業の海外展開、

④振興条例の制定と活用、⑤知財の利活用、⑥デジタル政策(AIやGビズIDなど)について

○スタートアップ・エコシステムの推進

○中小企業の海外進出支援、日本貿易振興機構の機能強化

○GビズIDの利用可能サービス拡大

○国内回帰への支援に関する補助金

○中小企業による知財の利活用に関する補助金

△官民が協働しての需要創出(ただしSDGs、DX 関連では○)

×振興条例制定の支援

(1) 支援体制・制度面の課題

・ 官民協働の「需要創出のための中小企業会議(仮称)」設置や大学・試験研究機関との連携体制がまだ十分でない。

・ 自治体が中小企業の仕事づくりを推進するための交付金や支援制度が整備されていない、または地域資源を活かす施策が限定的。

・ 中小企業振興基本条例や地域産業振興条例が全国で約43%しか制定されておらず、制度活用が限定的。

・ 随意契約制度や特定中小企業優先発注制度など、自治体での発注制度が十分に活用されていない。

(2) 海外展開・回帰支援の課題

・ ジェトロや各省庁の海外展開支援体制が十分でなく、専門家活用や現地情報提供が不十分。

・ 海外からの生産回帰を希望する中小企業への支援体制が整っていない。

・ 中小企業の海外展開に伴うセキュリティ対策や費用負担に対する国の支援が不足。

(3) 地域振興・地域産業活性化の課題

・ 地域交通・立地適正化計画との連携不足や、民間施設誘導による地元資産価値の低下懸念がある。

・ 商店街や観光資源の活用が十分でなく、中小小売業やニューツーリズムの取り組み機会が限定的。

・ 大企業の撤退・閉鎖に伴う地域経済への影響軽減策やルール整備が不十分。

(4) 技術・知的資産活用の課題

・ 中小企業の技術革新(AI・IoT・ICT利活用)に対する支援が限定的。

・ 「死んでいる知的財産」の活用支援やコーディネート体制が不十分。

(5) 行政手続き・デジタル化の課題

・ GビズIDなどのオンライン手続きが全省庁・自治体で統合されておらず、中小企業が利用しづらい。

・ デジタル化から取り残される中小企業への支援が不足。

(6) 補助金・助成金利用の課題

・ 手続きや審査が複雑で、中小企業が実際に利活用できないケースが多い。

・ 金融機関関係や書類提出の負担が大きく、現実的に利用しづらい。

10.東日本大震災等の教訓を生かし、災害対策や地域振興を推進し、防災・防疫対策を進める

①能登半島からの復興、②防災と地域振興を両輪で行うこと、③中小企業の防災、④防災体制の拡充(防災担当組織の常設化)を提言

○防災庁設置

○防災基本計画における中小企業の役割などに関する記述

○家屋の耐震化などに対する補助金(地元産材利用促進を含む)

△帰宅困難者対策、一斉帰宅抑制の推進

△BCP 策定支援

×広域的な企業連携

×自治体による中小企業の悉皆調査

(1) 災害対策・地域振興と中小企業支援の連動不足

・ 東日本大震災や熊本地震の教訓はあるが、地域ごとの災害対応と中小企業支援が十分に統合されていない。

・ 能登半島地震の復旧・復興の迅速化には、地域の中小企業が活用される仕組みがまだ限定的。

・ 災害公営住宅建築や地域再生型社会資本整備において、中小企業の優先発注ルールが徹底されていない。

(2) 事前の事業継続支援・BCP策定の遅れ

・ 平時からのデータ保管や事業再開体制が整っていない企業が多く、災害時の復旧に時間と労力がかかる。

・ 防災マニュアルや事業継続計画(BCP)策定の支援が不足。

・ 専門家相談制度や中小企業間の相互連携・融通協定が未整備で、災害時の迅速な事業再開が困難。

(3) 地域防災計画・防災協定への中小企業参加不足

・ 地域の中小企業が防災計画や協定に組み込まれていない事例が多い。

・ 避難場所や物資備蓄、自家発電設備の整備など、防災拠点としての役割を担う体制が不十分。

・ 自治体の防災基本条例の制定や実効性確保が遅れている。

(4) 災害対応機関・体制の脆弱性

・ 復興庁や行政の緊急即応機能が限定的で、災害発生時の初動対応が遅れやすい。

・ 新型コロナウイルスや地震などの経験を踏まえた迅速対応体制が十分に構築されていない。

(5) 公共工事・住宅施策と中小企業活用の課題

・ 社会資本整備や公共施設耐震化で中小建設業への発注が限定的。

・ 住宅耐震化や省エネ改修、中古住宅活用に関する予算は増えているが、中小企業の活用や地域ブランド化への連動が不足。

・ 首都圏直下型地震などへの防災・耐震計画の執行スピードや予算配分の課題。

(6) データ・調査の整備不足

・ 全事業所調査(悉皆調査)による中小企業の現状把握が不十分で、施策実施の基礎データが不足。

・ 国の支援や費用補助が限定的で、自治体単独でのデータ整備が困難。

11.企業家を増やし、事業を維持発展させるために

起業支援という点では、起業前から起業後の経営支援までをワンストップで行うことを求めて

いる。女性政策の面では、①政府調達における女性経営企業への調達目標設定、②女性のエンパワーメント原則(WEPs)の活用、③中小企業に使いやすい認定制度を提言

◎起業支援、経営支援の充実

○育児介護に関する支援制度、中小企業における多様な働き方推進

△政府調達目標に一定の女性枠を

△女性のエンパワーメント原則(WEPs)の活用

(1)地方都市のスタートアップ支援が不十分

・ スタートアップエコシステムは東京など首都圏に一極集中しており、地方都市での支援はまだ限定的。

・ 地方の農商工連携や競争力強化は成功例もあるが、全国的な展開・制度化は十分でない。

(2)中小企業・小規模企業の育成が限定的

・ 中堅・大手企業の育成は進む一方、売上1億円規模の小規模企業やスタートアップへの政策的支援が不十分。

・ 「100社育成」など具体的な数値目標が政策として欠如している。

(3)起業支援・経営支援のワンストップ化が不十分

・ 地方自治体による創業支援は個別に存在するが、資金調達、相談、ネットワーク形成、経営サポートを包括的に行う体制はまだ整っていない。

・ 地域全体での創業促進や連携の仕組みづくりが不十分。

(4)女性経営者への政府調達機会が限定的

・ 米国・韓国では女性経営者向けの明確な調達目標や義務があるが、日本では加点方式など間接的な支援にとどまり、明確な目標設定や経験蓄積の仕組みが弱い。

(5)女性活躍推進に関する国際基準活用の不足

「女性のエンパワーメント原則(WEPs)」など国際的な指針を活用した政策が十分ではなく、SDGs達成への連動も弱い。

12.平和で安心安全な経済社会づくりを進め、信頼される政治や行政を

①平和な社会づくり、②信頼される政治・行政、③正確で迅速な統計情報の提供、情報公開を提言している。

統計制度についてはe-Stat の整備が進むとともにRESAS:地域経済分析システムの構築、地域幸福度(Well-Being)指標の活用など統計の利活用に向けた取り組みが進んでいるところである。

第3部 今後の同友会運動

1.新しいステージの同友会運動を推進するための3つの方針

2024第56回中同協定時総会 総会宣言

同友会運動の新しいステージへ~企業経営と同友会運動の創造的発展を

真の人間尊重の社会をつくり新しい歴史を創造するという新しいステージの同友会運動を推進するため、次の3点を確認したいと思います。

第1に人を生かす経営の実践で21世紀型企業づくりを進めるとともに、経営戦略の再構 築や戦略の転換で企業体質を強化し、企業づくり運動として地域に広げていきましょう。

第2に地域の希望であり砦である中小企業が、地域の人を巻き込んで、中小企業憲章・条例運動を推進し、地域づくりと経営環境改善運動を展開していきましょう。

第3に、学び合い活動と地域に広げる運動としての同友会づくりに取り組み、早期に5万名を達成し、対企業組織率5%を目指しましょう。

2.新たな次元への発展

2025第57回中同協定時総会 総会宣言

「労使見解」発表50年―人を生かす経営の実践で真の人間尊重の社会を

本年「労使見解」発表50年を迎えました。

「労使見解」の歴史的意義と今日的課題を改めて確認するとともに、

第1に労使見解を学び直して、経営指針を確立し、人を生かす経営の実践で21世紀型企業づくりを運動として進めること。

第2に同友会運動の新しいステージに向けて、地域に仕事と雇用を生み出し、真の人間尊重の社会をつくり新しい歴史を創造することを誓い、本総会の宣言とします。