2025年度 第2回アンケート調査の概要

- 開催日時:

- 2026/01/13(火)~2026/01/30(金)

- 人数:

- 2134名

- 文責者:

- (一社)広島県中小企業家同友会 政策委員会

<景況・見通しとも好況に転ずるも薄氷を踏む様相>

〜岐路に立ち好循環企業に向かって進むべきは「21世紀型中小企業づくり」〜

調査期間:2026年1月13日~30日

会員数:3000名(2026年1月1日現在) 回答数:2133名 回答率71.1%

はじめに

突然の衆議院解散という渦中でのアンケート調査なりました。選挙結果は、与党の歴史的勝利となり、過半数を大きく越える安定政権となりました。政策決定へのスピードは増すと思われますが、中小企業憲章に則った手厚い施策が迅速に進められるか注視していく必要があります。

今回も回答数2133名、回答率71.1%と過去最高を更新しました。回答いただいた会員のみなさま、回答率UPに積極的に取り組んでいただいた役員、政策委員のみなさまに心より感謝申し上げます。

高い回答数、回答率で、外部から心待ちされるまでになった広島同友会のアンケート活動は、全国の同友会からもお手本として注目を集めています。中小企業が健全に発展できる「よい経営環境づくり」のために、このアンケート結果を、「中小企業の切実な願い」として、行政や関係団体、金融機関、マスコミに伝えて参ります。

今後とも、どうぞよろしくお願いいたします。

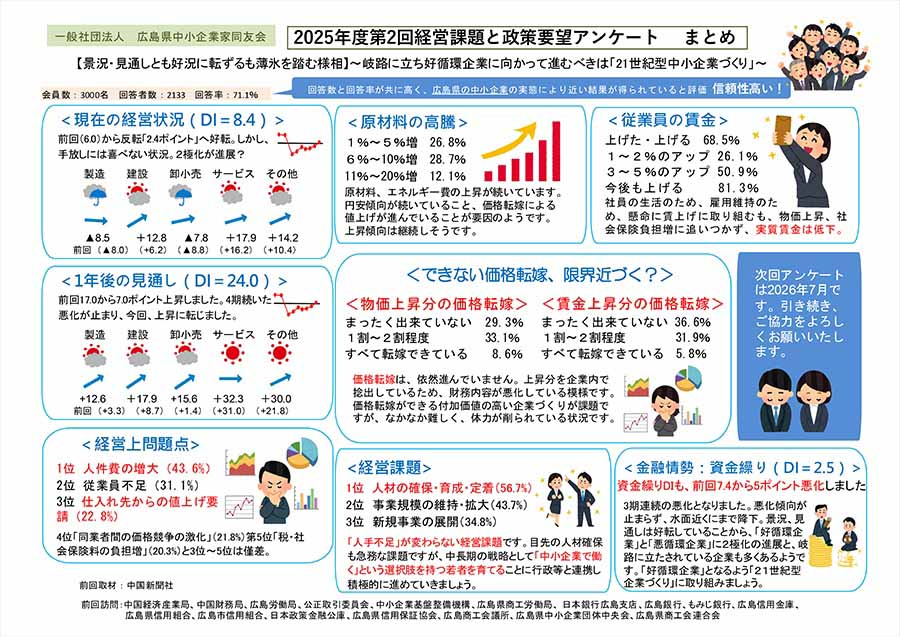

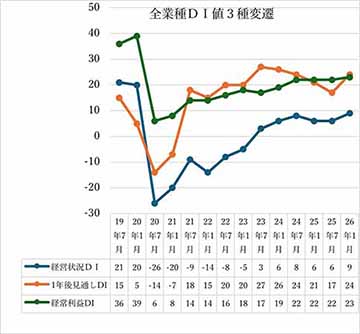

(1)景況感が小幅ながら改善、1年後の見通し反転、大幅に改善しました

現在の経営状況を示す「業況判断DI」は「+8.4」、前回より2.4ポイント上昇(改善)しました。コロナ後、一進一退をしていた景況感が改善の兆しを見せ始めました。

業種別では、製造「▲8.5(前回▲8.0)」とほぼ横ばい4期連続の悪化、中でも金属製品「▲36.4」、印刷「▲33.3」、食品「▲27.3」、繊維「▲15.8」と状況は改善せず、一方で機械器具「+11.0」、輸送機器「+11.8」、木材・家具「+4.8」と改善しました。

建設は「+12.8(前回+6.2)」と大きく改善を見せました。総合工事「+8.5(前回+0.7)」、設備工事「+24.6(前回+8.6)」と反転回復、職別工事「+8.9(前回+10.4)」は1.5ポイント下がりましたがプラス局面を維持しています。

卸小売は「▲7.8(前回▲8.8)」と若干改善するも依然水面下のまま、特に建設材料が「▲28.0(前回7.2)」と急落したのが気がかりです。サービスは「+17.5(前回+16.2)」と若干の好転ながら安定した横ばい。その他は「+14.2(前回+10.4)」と4ポイント上昇、4期連続して増加しました。

「経常利益DI」は、「+23.2」、前回(+22.2)から1ポイント上昇のほぼ横ばいです。赤字基調が減り、トントンが上昇、黒字は変わらずでDI値上昇も黒字企業数値は変わっていません。各業種ではほぼ横ばいですが、建設が「+23.9(前回+19.5)」と4ポイント改善しました。

「1年後の経営状況の見通しDI」は、「+24.0(前回+17.0)」と前回から反転、7ポイントの改善となりました。業種別では、製造「+12.6(前回+3.3)」と9.3ポイントと大幅改善、さらに建設「+17.9(前回+8.7)」と前回から9.2ポイント、卸小売も「+15.6(前回+1.4)」と大幅改善しました。サービスは「+32.3(前回+31.0」と好調を維持、その他「+30.0(前回+21.8)」と全業種で改善傾向を示しました。

景況感は小幅ながら改善し、1年後の見通は大きく改善するという結果になりました。

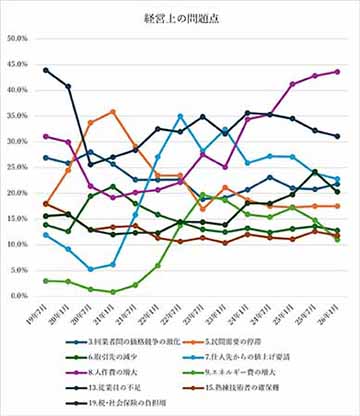

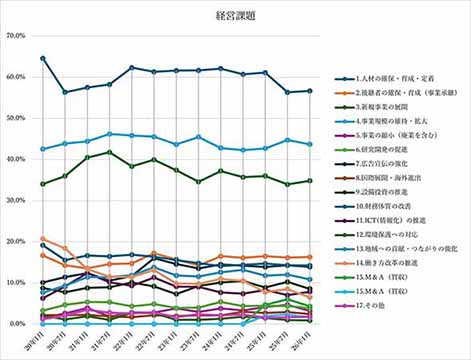

(2)経営上の問題点は「人件費の増大」が1位、「従業員不足」が2位、「仕入先からの値上げ要請」が3位に

継続する賃上げ圧力を背景に「人件費の増大(43.6%、前回42.8%)」が4期連続の第1位となっています。第2位は「従業員不足(31.1%)」、第3位は「仕入れ先からの値上げ要請(22.8%)」となり、1年前までの状況に戻りました。第4位は「同業業者間の価格競争の激化(21.8%)」、前回第3位へ急伸した「税・社会保険の負担増(20.3%)は第5位となりましたが、第3位以降は僅差で、問題が解決したわけではなく、いまだ大きな課題として継続しています。自社の付加価値が見いだせず、価格転嫁が難しい企業にとっては、価格競争から抜け出せず、ますます厳しさが増す状況になっています。

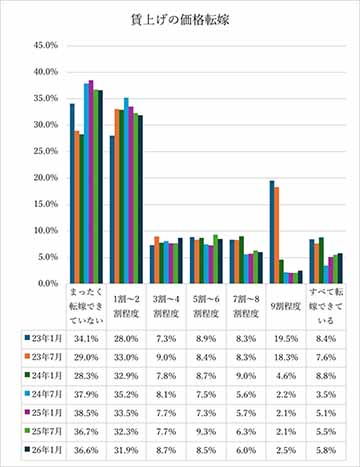

(3)物価上昇・賃上げの価格転嫁はできず、企業体力が奪われている

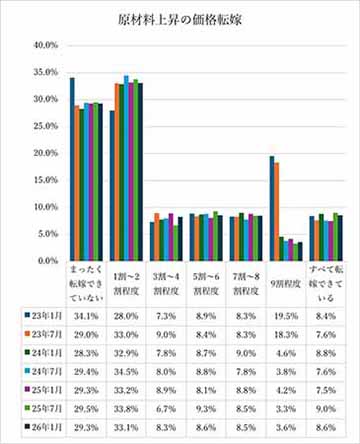

円安・物価高を背景に物価・仕入れ価格の上昇が続いています。上げ幅は、1~5%の上昇が26.8%(前回25.7%)、6~10%の上昇が28.7%(前回30.1%)、11~20%の上昇が12.1%(前回12.1%)と大きな変化は見られません。仕入れ価格増に対する価格転嫁の状況は、まったくできていない29.3%(前回29.5%)、1~2割程度33.1%(前回33.8%)、すべて転嫁できている8.6%(前回9.0%)と大きな変化はありません。

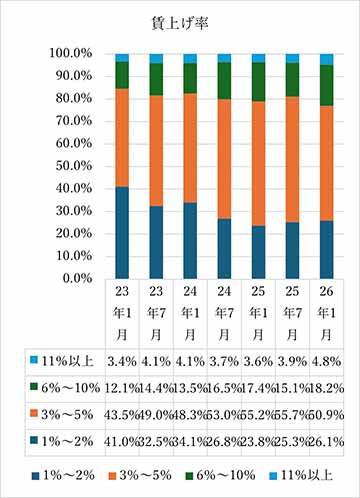

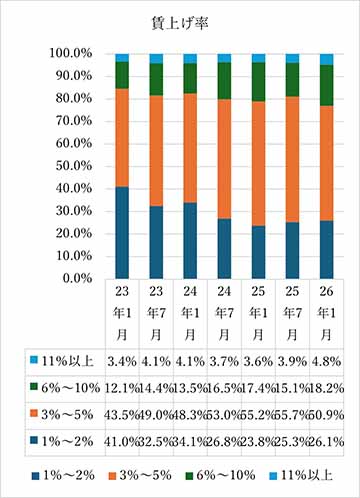

賃上げは依然、継続しています。上げた61.8%(前回58.2%)、これから上げる6.7%(前回8.6%)と、7割近くが賃上げを継続しています。上げ幅は1%~2%が26.1%(前回25.3%)、3%~5%が50.9%(前回55.7%)、6%~10%は18.2%(前回15.1%)と、物価上昇に追いついていけない状況で、「実質賃が低下している」という状況です。賃上げに伴う価格転嫁も依然、進んでいません。まったく転嫁できていない36.6%(前回36.7%)、1割~2割程度31.9%(前回32.3%)と7割近くは価格転嫁ができていません。防衛的にも賃上げを継続せざるを得ない状況ですが、価格転嫁が進まない状況の中で、企業体力が奪われている状況です。価格転嫁ができる企業、付加価値を高める企業づくりが待ったなしの課題になっています。

(4)「人材の確保・育成・定着」はもはや社会問題

経営課題は、第1位「人材の確保・育成・定着56.7%(前回56.3%)」、「事業規模の維持・拡大43.7%(前回44.7%)」、「新規事業の展開34.8%(前回33.9%)」と順位に変動がありません。採用難は中小企業の慢性的な課題で、人材確保の状況は、「不足気味48.9%(前回49.3%)」と変わらず深刻です。「仕事が増えて不足23.3%(前回23.4%)」と、人手不足が事業の継続・拡大の支障になっています。しかも不足しているのは「正社員38.2%(前回38.6%)」と採用難は深刻な課題です。

(5)最低賃金1500円の受け止めと賃上げ優遇税制について

2030年最低賃金1500円への対応についてお聞きしました。十分に対応可能「9.8%」、何とか対応できそう「26.2%」、対応は難しい「30.4%」、まったく対応不可能「7.7%」、わからない「14.2%」となりました。「わからない」を含めると半数以上の企業が対応に苦慮している現状です。企業の自主努力としてどのように対応していくのか、対応しきれない部分について、どのような支援を求めていくのか、各企業としての取り組み同友会としての取り組みを具体的に検討していく必要があります。

賃上げした企業に対する支援策として法人税の特別減税についてお聞きしました。「有効37.5%」「どちらとも言えない46.8%」「有効でない15.7%」となりました。減税の恩恵を受けられるのが37.5%、恩恵が受けられない(「どちらとも言えない」と「有効でない」の合計)は62.5%となり、中小企業の立場からは、「支援策としてとても有効」とは言えない状況です。賃金に直接関係する社会保険料の減免であれば、すべての企業に対する支援になると考えられます。赤字を計上しながらも賃上げに取り組む中小企業にも支援が届くように、行政等への働きかけが必要になっています。

(6)後継者問題・トランプ関税の影響

今回、後継者問題について聞きました。後継者が未定という企業は50.7%と深刻さが浮き彫りとなりました。後継者いない対応として、M&A(売却)5.3%、廃業5.3%を考えている方がおられ、深刻さを増しています。

トランプ関税の影響について、悪い影響20.2%(前回37.9%)、影響はない38.4%(前回22.7)%、現時点で影響はない40.4%(前回37.9%)、よい影響を受けている1.0%(1.4%)となりました。現実的な対策が進み、計画が作成できることで、対応も進んでいるようです。

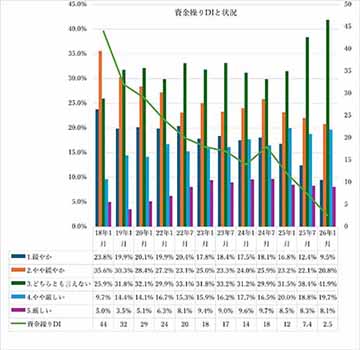

(7)資金繰りDIに「赤信号」点灯!転嫁できないコスト増が体力を奪う!

資金繰りDI+2.5(前回+7.4)と5ポイント悪化、4期連続の悪化で、いよいよ水面近くまで下がってきました。転嫁できない原材料高・賃上げ部分を身を削って負担している状況が、資金繰りDIの悪化の原因になっていると推測されます。

政策金利の上昇に伴い、「金利が上昇した」と答えた企業は41.7%となり、上げ幅は金利+0.2% が35.2%と軸になっているようです。そのような状況の中でもメインバンクとの関係は、「よい22.7%」「かわらない62.6%」、「悪化10.3%」とリレバン、伴走型支援がうまく働いているように見受けられます。新型コロナゼロゼロ融資も、「資金繰りが厳しい」と答えた方が、10.6%(前回17.5%)まで減少しました。課題の残る企業へ、引き続き、見守り・支援が必要です。

「経営者保証に関するガイドライン」に沿って個人保証が免除された方は22.6% 399名(前回20.4% 354名)と進んでいます。外してもらえなかった9.3%(163名)、相談していない29.9%(526名)、知らない25.1%(443)名という状況を受けて、引き続き金融機関と良好な関係をつくる企業・経営者の在り方について学習を進めていく必要があります。

(8)「税制」問題と「社会保険料」についての声

税制については、前提として、社会を支えるための納税義務は当然です。その上で消費税や法人税への賛否など幅広い意見が寄せられました。消費税、法人税の減税を望む声が多いですが、単に負担の軽減を望む声ばかりではなく、税の応能負担の原則からは消費税は大きな問題があるという指摘、消費税では赤字の企業や支援が必要な低所得者からも徴収する問題、複数の税率やインボイスの導入で中小企業に多くの負担がかかっている現状、消費税、税率の上昇が消費経済に大きなブレーキとなっている、減税の原資はどうするのかなどの意見。法人税は利益にかかる税金なので応能負担の原則に沿っているが、中小企業にとっては自己資本比率を高め企業体質を強化する源泉を削られることになる、などの意見がありました。

社会保険料については、その負担感は増すばかりで、企業にとっても社員にとっても大きな負担になっているとの意見が大半でした。賃上げをすれば社会保険料の負担が増えることで、賃上げの抑止になっている現状、賃上げもするも社会保険料の負担が増し手取りが思うように増えず社員のモチベーションアップにつながっていないこと、中小企業も等しく社会保険料の半分を担っていることが社会的に認知されておらず、この負担の重さが経営に大きくのしかかっているという認識が得られていないこと、社会保険料の軽減が企業にとっては支援、社員にとっては所得増に直結する、少子化で制度自体が破綻しており制度の再設計が必要ではないか、社会の担い手、消費者、労働力を増やしていくために、少子化にもっと真剣に取り組むべきではないかなど寄せられています。

何よりも経営者自身が税制や社会保険など公的な負担に無関心であることが大きな問題で、税や社会保険料の公的負担の在り方について原則の理解や制度の意味、その使い方など、しっかりと学習活動を進めていく必要があるという意見を受けて、政策委員会としての任務を再認識し、今後の活動に生かして参ります。

(9)政策要望から:中小企業憲章・中小企業振興基本条例に基づいた中小企業支援を

厳しい経営環境の中で、社会保険料の減免、消費税の減税・廃止、法人税の軽減、大企業優遇からの転換などの意見が多数寄せられました。

そして大きな地域課題として、若者の人口流出問題について懸念が示されています。これは中小企業の人材確保難という継続する経営課題にも直結しており、若者に選ばれる魅力ある企業づくりを進めるとともに、中小企業が働く場として選択肢となる教育をすすめるために、地域での企業と学校の連携の必要性とその支援の要望が上がられています。そして、その根本でもある少子化対策の必要性についても寄せられています。また、働き方改革の下に、様々な労働時間の短縮等が進められている、その結果、働くことが苦しいこと、働くことは人生のマイナスという考えが社会にひろがっているのではないか、長時間労働を強いることは論外だが、働くことで幸せになる働くことがやりがいや生きがいにつながる豊かな人生が過ごせる、そんな企業づくり、社会づくりをすすめていこう、そのためにも中小企業憲章、中小企業振興基本条例の本質的な展開が必要という意見もありました。

地域課題の解決ということも大事ですが、どのような地域づくり、企業づくりをすすめていくのかという大きなめあてを地域とも共有しながら取り組んでいくことが大切です。

(まとめ)岐路に立ち進むべきは「21世紀型中小企業づくり」

景況DIも1年後の景況予想DIも下降局面から一転、上昇に転じました。しかし、好景気への期待がふくらみ安心感がもてる、という状況ではなさそうです。それは「資金繰りDI」の悪化が継続しDIが2.5まで低下していることが大きな懸念材料になっているからです。予測ではありますが、「よい企業」と「厳しい企業」の2極化が更に進んでいるのではないでしょうか?付加価値の高い企業づくりが進め、高収益体質なり、賃上げも進み、社員の採用も進む好循環の企業とコスト競争の渦中で利益確保が難しい中、思うように賃上げができず、人手不足に悩まされる悪循環の企業の2極化です。あるいは多くの企業はその岐路に立たされているのかもしれません。

では、好循環の企業づくりはどのように進めていくべきか、そのような企業づくりの具体的な提起が、「21世紀型中小企業づくり」です。

【21世紀型中小企業づくり】

1)自社の存在意義を改めて問いなおすとともに、社会的使命感に燃えて事業活動を行い、国民と地域社会からの信頼や期待に高い水準で応えられる企業。

2)社員の創意や自主性が十分に発揮できる社風と理念が確立され、労使が共に育ちあい、高まりあいの意欲に燃え、活力に満ちた豊かな人間集団としての企業。

労使見解が発表され50年。その冒頭には「経営者はどのように情勢が変化しようとも経営を維持・発展させる責任がある」とありますが、まさに経営者の覚悟と実践が問われる状況です。この労使見解をもとに「バブル崩壊」という未曾有の経済危機を乗りきる具体的な取り組み方として1993年に提起されたのが「21世紀型中小企業づくり」です。

「我が社は何のために存在するのか」「お客様の期待以上に応えるためには」、それらを社員の主体的な創意で具体化し、それに取り組むこと自体がやりがい、いきがいにつながる企業づくりを進め、バブル崩壊の経済危機を乗り越えてきました。現在、先の予測が難しい中で、改めてこの「21世紀型中小企業づくり」の真の意味を掴み、具体的な実践で乗り越えていきましょう。

そして、自助努力を基本にしながら、自助努力だけでは解決しがたい共通した経営課題は、このアンケート調査で明らかになっています。

個人消費の低迷による価格転換の難しさが顕著です。「物価高に負けない賃上げを進め、経済の好循環を生みだし、経済を前に進める」というかけ声でしたが、賃上げをしても実質賃金は減り、個人消費につながらず、結果、中小企業は板挟みなり苦境に立たされています。社会保険料の減免や消費税の減税など、消費者の懐を温かくする支援(可処分所得を増やす施策)が強く望まれます。

この調査結果を行政や金融機関・支援機関等に伝え、中小企業が健全に発展できる経営環境づくりの実現に取り組んで参りましょう。また、税制や社会保険など公的負担についても政策委員会が中心となり、そのあるべき姿が中小企業憲章の立場から理解し発信できるように学習活動に取り組んでいきましょう。